Luật số 71 về sửa đổi bổ sung một số điều của các luật về thuế có quy định phân bón là một trong những mặt hàng không chịu thuế giá trị gia tăng. Chính sách tưởng chừng như là ưu đãi này từ khi có hiệu lực là năm 2015 đến nay đã liên tục có những tác động ngược tới ngành sản xuất phân bón trong nước. Trực tiếp nhất, chính sách này đã gây khó và cản trở cho doanh nghiệp trong quá trình phát triển, đầu tư và cạnh tranh với mặt hàng phân bón nhập ngoại.

Phân bón là một trong những vật tư thiết yếu trong nền sản xuất nông nghiệp. Hàng hóa không chỉ giúp ổn định và nâng cao năng suất cây trồng mà còn tác động đến phẩm chất của nông sản, ảnh hưởng đến độ phì nhiêu đất đai. Vì vậy, tình hình giá cả và thị trường phân bón có ảnh hưởng lớn tới sản xuất nông nghiệp nói riêng và cả nền kinh tế Việt Nam nói chung.

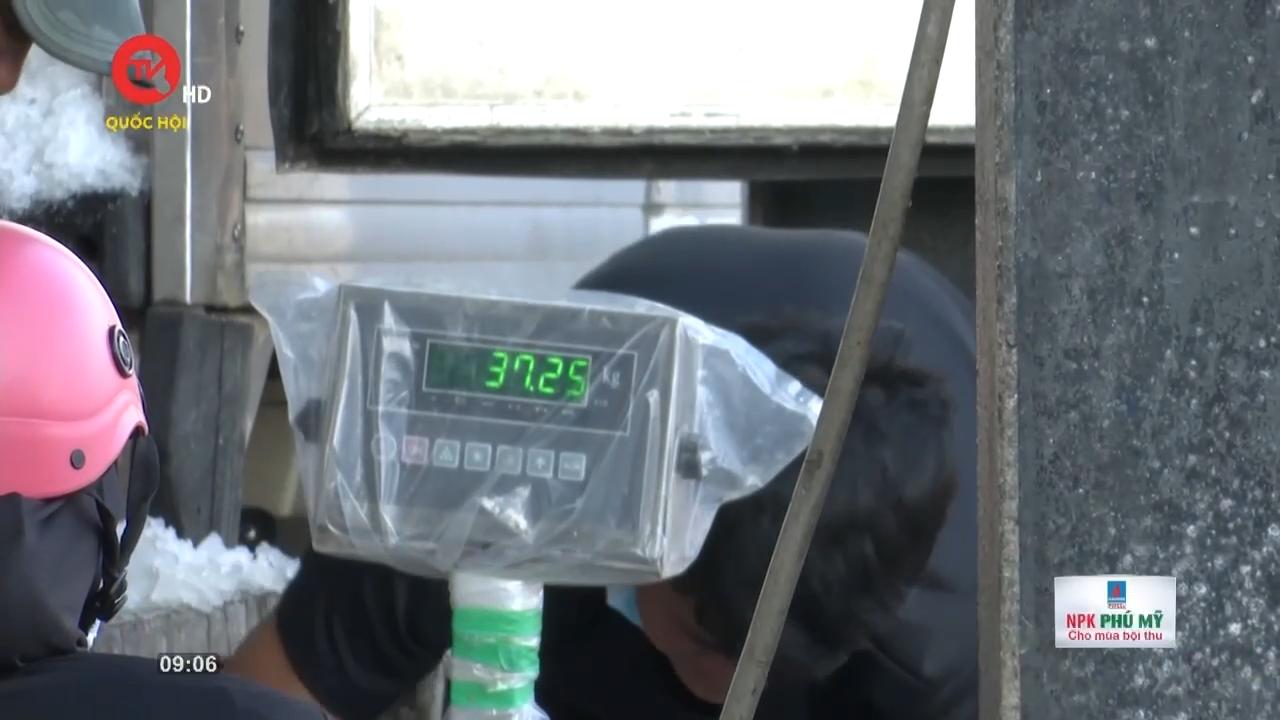

Nông dân bây giờ không chỉ lo mất mùa, mất giá mà chuyện giá phân bón cũng đang là nỗi lo không kém. Bởi, giá cả phân bón trong vòng hơn 7 năm trở lại đây liên tục nhảy múa theo hướng tăng mà ít có đà giảm.

Theo phân tích và đánh giá của Hiệp hội Phân bón Việt Nam, một trong những nguyên nhân khiến giá thành phân bón sản xuất trong nước tăng lên do toàn bộ chi phí phát sinh về thuế V.A.T được các doanh nghiệp tính vào chi phí sản xuất. Từ đó, giá thành sản phẩm sẽ tăng lên và chịu thua thiệt ngay trên sân nhà.

Đối với nông nghiệp, phân bón là yếu tố quan trọng, đóng góp tới trên 40% cho việc nâng cao năng suất cây trồng, nâng cao hiệu quả sản xuất nông nghiệp cho người nông dân… Để hỗ trợ nông dân trong sản xuất nông nghiệp, cách đây gần 8 năm, Quốc hội khóa XIII đã thông qua Luật Thuế 71/2014/QH13 quy định mặt hàng phân bón là đối tượng không chịu thuế giá trị gia tăng. Luật chính thức có hiệu lực từ đầu năm 2015.

Chính sách miễn thuế VAT với mặt hàng phân bón tưởng là ưu đãi hóa ra ngược đãi. Trước kia mặt hàng phân bón chịu mức thuế VAT 5% nhưng từ năm 2015 trở lại đây, mặt hàng phân bón từ diện áp dụng thuế giá trị gia tăng (VAT) 5% sang đối tượng không chịu thuế VAT theo Luật Thuế 71.

Sau hơn 05 năm triển khai thực hiện, Luật thuế 71 đã nảy sinh khá nhiều bất cập. Việc đưa mặt hàng phân bón vào danh mục không chịu thuế GTGT không những không kéo giá phân bón trong nước giảm, mà ngược lại, còn gây nên một số tác động tiêu cực, khiến Nhà nước thất thu, doanh nghiệp chịu thiệt hại, nông dân chịu thiệt hại “kép” với phân bón giả và phân bón giá thành cao.

Không áp thuế với phân bón khiến phân bón phải gánh thêm chi phí sản xuất. Bộ Tài Chính đề xuất chuyển mặt hàng phân bón từ đối tượng không chịu thuế VAT sang đối tượng chịu thuế VAT. Trong bối cảnh chi phí tăng cao, các doanh nghiệp đều mong muốn đề xuất sớm được thông qua.

Điểm nhấn đáng chú ý tuần qua là phiên chất vấn và trả lời chất vấn của Ủy ban Thường vụ Quốc hội với Bộ trưởng Bộ Nông nghiệp và Phát triển nông thôn thuộc nhóm lĩnh vực của ngành. Nhiều vấn đề được các ĐBQH đề cập tới tư lệnh ngành nông nghiệp. Chúng tôi sẽ điểm lại một số nội dung đáng chú ý được các ĐBQH gửi tới Bộ trưởng.

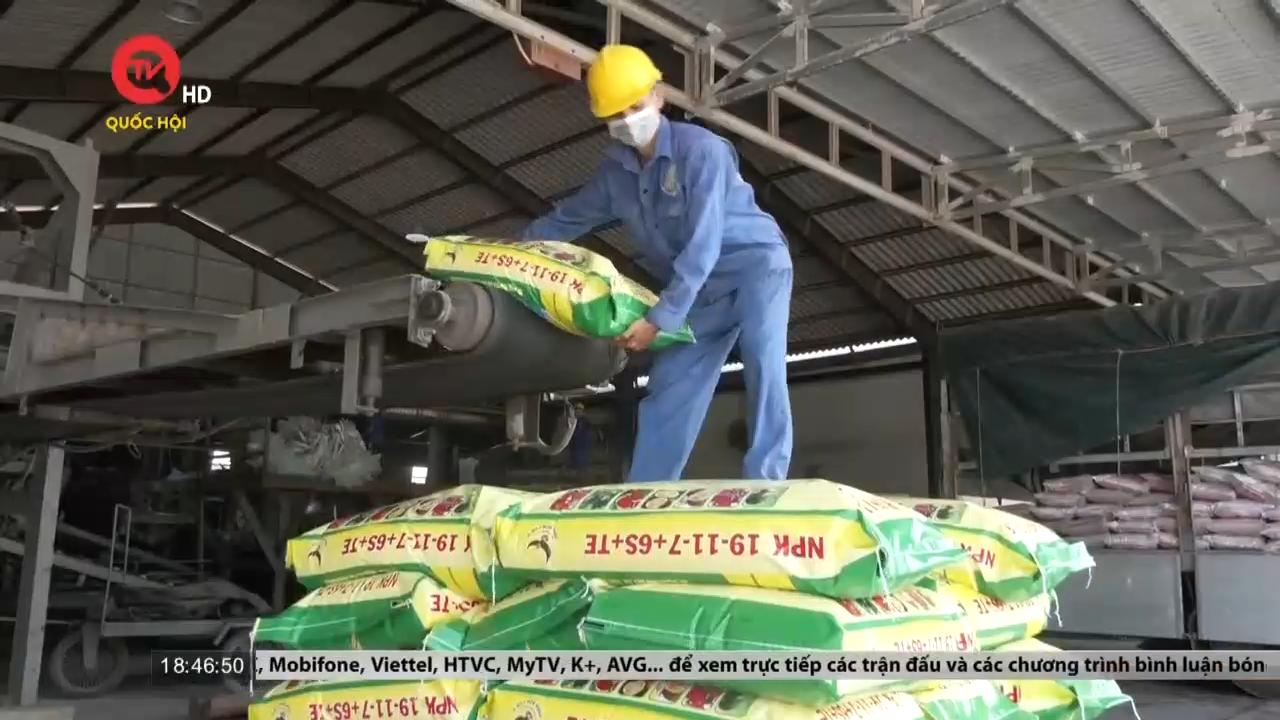

Theo thống kê của Bộ Tài chính, số thuế GTGT không được khấu trừ tính vào chi phí của doanh nghiệp phân bón theo Luật Thuế 71 từ năm 2015 đến nay đã lên tới gần 10.000 tỷ đồng. Và đó là một trong các nguyên nhân khiến doanh nghiệp sản xuất phân bón trong nước đang bị tăng chi phí sản xuất và yếu thế cạnh tranh với phân bón nhập khẩu.

Phân bón vốn là mặt hàng không thể thiếu đối với bà con nông dân. Thế nhưng thời gian qua, bà con nông dân đang lao đao vì giá phân bón tăng cao. Theo Cục Bảo vệ thực vật, Bộ Nông nghiệp và Phát triển nông thôn, hiện giá các loại phân bón trong nước đều đồng loạt tăng mạnh.

Năm 2014, Luật số 71 được thông qua đã bổ sung thêm quy định về đối tượng không chịu thuế, trong đó có mặt hàng phân bón. Mục tiêu ban đầu là giảm được giá thành phân bón. Thế nhưng, hơn 8 năm qua, chính sách tưởng chừng như rất có lợi ngành nông nghiệp lại đang gây tác dụng ngược. Chính sách thuế, tác động từ thị trường trong nước và thế giới khiến giá phân bón trong nước tăng. Bà con nông dân vẫn loay hoay với câu chuyện “cân, đong, đo, đếm” với phân bón.

Có thể thấy, với chương trình lớn, tổng quát như chương trình mục tiêu quốc gia xây dựng nông thôn mới, sau hơn 10 năm triển khai đã ghi dấu với nhiều kết quả tích cực.

Đối với nông dân, việc một nông sản bán ra, phải bù đắp lại tiền phân bón là rất lớn, trúng mùa rớt giá là chuyện rủi ro, tuy nhiên chi phí cho phân bón vẫn cao.

Kể từ năm 2015, theo quy định tại Luật 71/2014/QH13, phân bón từ mặt hàng chịu thuế VAT 5% đã trở thành mặt hàng không chịu loại thuế này.

Giảm giá thành sản xuất, tăng giá bán ra là mong mỏi của bà con nông dân. Có nghĩa là chi phí đầu vào như phân bón, vật tư nông nghiệp càng thấp thì người nông dân càng dư lợi nhuận. Thế nhưng những năm qua, giá phân bón tăng chóng mặt khiến sản xuất gặp nhiều khó khăn. Một trong những nguyên nhân là việc đưa mặt hàng phân bón vào danh mục không chịu thuế giá trị gia tăng được quy định trong Luật Thuế 71 đã và đang gây ra một số tác động tiêu cực. Nhà nước thất thu, doanh nghiệp đầu tư gặp khó và nông dân chịu tác động trực tiếp.

Xuất khẩu giảm, các doanh nghiệp ít đơn hàng cũng ảnh hưởng đến hoạt động thu mua các loại thủy sản từ hộ nuôi trồng. Khảo sát thị trường cho thấy, hiện giá tôm thu mua đã sụt giảm, như ở Cà Mau giá tôm thẻ chân trắng quý 2 giảm từ 18 – 49 nghìn đồng/kg so với đầu năm, hay ở Tiền Giang giá bình quân tôm thẻ chân trắng cũng đang giảm từ 30 nghìn – 60 nghìn/kg so với tháng trước. Giá bán giảm, trong khi chi phí đầu vào tăng cao, nhiều hộ chăn nuôi chỉ biết trông chờ vào nguồn vốn từ ngân hàng để duy trì sản xuất.

6 tháng đầu năm, tổng sản lượng thuỷ sản cả nước đạt 4,27 triệu tấn, tăng nhẹ so với cùng kỳ năm ngoái. Tuy nhiên, kim ngạch xuất khẩu chỉ đạt 4,13 tỷ USD, giảm tới 27%. Nhiều người nuôi tôm, cá tra đã tạm dừng sản xuất… Nhiều doanh nghiệp chỉ duy trì được 30 – 40% công suất, cá biệt có cơ sở đã phải tạm dừng hoạt động. Để đạt mục tiêu xuất khẩu 10 tỷ USD trong năm nay cần sự nỗ lực không hề nhỏ. Và nhu cầu vốn tiếp tục trở nên cấp thiết với các ngành thuỷ sản những tháng cuối năm.

Những năm gần đây, nông nghiệp Việt Nam cần khoảng gần 11 triệu tấn phân bón mỗi năm. Chi phí cho phân bón chiếm gần 1 nửa chi phí sản xuất nông nghiệp. Gần đây giá phân bón trong nước tăng cao.

Nhiều doanh nghiệp sản xuất phân bón tại các tỉnh ĐBSCL cho rằng qua hơn 8 năm thực hiện Luật số 71 (ngày 26/11/2014) sửa đổi, bổ sung một số điều của các luật về thuế lại quy định phân bón, máy móc, thiết bị chuyên dùng phục vụ sản xuất nông nghiệp thuộc đối tượng không chịu thuế giá trị gia tăng kể từ ngày 1/1/2015, đã ảnh hưởng đến sản xuất bởi không cạnh tranh phân bón nhập khẩu, trong khi sản xuất trong nước tăng lên do toàn bộ chi phí phát sinh về thuế giá trị gia tăng được các doanh nghiệp tính vào chi phí sản xuất.

Việc tính thêm thuế đối với bất kỳ sản phẩm nào cũng đều sẽ khiến giá bán tăng lên, việc bán sản phẩm sẽ khó khăn hơn. Vì vậy chẳng ai muốn sản phẩm của mình bị tính thuế cả. Thế nhưng 8 năm qua có những doanh nghiệp đã kiến nghị không ngừng nghỉ xin cho sản phẩm của mình từ không phải chịu thuế thành được chịu thuế. Câu chuyện tưởng chừng như nghịch lý này cụ thể ra sao?

Không áp thuế đầu ra, đồng nghĩa cũng không được khấu trừ thuế đầu vào, quyết định này theo ngành sản xuất phân bón ròng rã 8 năm qua. Chỉ tính 9 đơn vị sản xuất phân bón của Tập đoàn hóa chất, 7.000 tỷ thuế không được khấu trừ. Giá thành tăng cao, phân bón trong nước kém lợi thế ở chính sân nhà. Từ ưu đãi thành ngược đãi, chính sách thuế nào mới thực sự là ưu đãi cho ngành phân bón trong nước?

Giá cả thanh long bấp bênh, trong khi đó gía phân bón, vật tư nông nghiệp tăng cao khiến nông dân Bình Thuận gặp nhiều khó khăn đối mặt với thua lỗ.

Những năm gần đây, giá các loại phân bón liên tục tăng cao, trong bối cảnh giá nông sản bếp bênh, khiến sản xuất nông nghiệp gặp nhiều khó khăn, người nông dân “điêu đứng” trong cơn bão giá. Ghi nhận tại tỉnh Đắk Lắk.

Dịch bệnh qua đi, tưởng chừng khó khăn sẽ vơi bớt cho người nông dân, tuy nhiên, giá phân bón vẫn tăng cao, trong khi giá nông sản lại giảm sâu. Nông dân ở tỉnh Quảng Nam sản xuất không có lãi, nhưng không thể bỏ ruộng vườn.

Thời điểm hiện tại, giá phân bón vẫn ở mức cao gấp đôi so với trước đây. Nhiều sản phẩm nông nghiệp chủ lực ở vùng cao Lào Cai gặp khó khăn về đầu ra, do doanh nghiệp thu mua với số lượng hạn chế và giá bán thấp. Điều này khiến nông dân lo lắng, nếu giá phân vẫn ở mức cao như hiện tại thì tiếp tục duy trì sản xuất đồng nghĩa sẽ phải bù lỗ.

Với hơn 70% dân số sinh sống chủ yếu là sản xuất nông nghiệp, nông dân Đồng bằng sông Cửu Long chịu nhiều biến động thị trường lúa gạo, ngoài những chi phí về thủy lợi, hạ tầng đê điều… đáng lo nhất vẫn là giá cả phân bón thuốc bảo vệ thực vật luôn tăng mỗi mùa vụ. Gánh nặng này chưa thấy dấu hiệu giảm.

Từ sau đại dịch Covid -19 đến nay, giá phân bón tăng chóng mặt, có những loại tăng gấp đôi so với trước đó, trong khi giá nông sản liên tục giảm sâu. Nông dân Sơn La sản xuất không có lãi, chật vật cầm cự.

Theo tính toán của FAO, hiện lượng phân bón trung bình sử dụng trong nông nghiệp trên thế giới vào khoảng 145 kg/ha trong khi tại Việt Nam con số này là trên 400 kg/ha. Những năm gần đây, nông nghiệp Việt Nam cần khoảng gần 11 triệu tấn phân bón mỗi năm. Nhu cầu phân bón tăng lên là do nhu cầu về nông sản tăng. Giá phân bón các loại ở mức cao, đẩy chi phí sản xuất nông nghiệp lên. Trước đây, chi phí cho phân bón chiếm khoảng 20 -25% vật tư nông nghiệp, nhưng nay đã lên tới 40-50%. Trong khi đó, giá các mặt hàng nông sản khác dù tăng nhưng khó có thể bù đắp được chi phí phân bón nói riêng và vật tư nông nghiệp nói chung.

Thời gian qua, việc phân bón không phải là mặt hàng phải chịu thuế VAT dẫn đến giá vật tư nông nghiệp tăng mạnh, ảnh hưởng đến hoạt động sản xuất kinh doanh của doanh nghiệp nói riêng và cả nền nông nghiệp nói chung. Ghi nhận tại Thừa Thiên Huế.

Mới đây, trong lộ trình xây dựng luật Thuế giá trị gia tăng VAT, Bộ Tài chính đề xuất chuyển mặt hàng phân bón từ đối tượng không chịu thuế VAT như Luật số 71 hiện hành sang đối tượng chịu thuế VAT, với mức thuế suất 5%. Lý do được đưa ra, là các doanh nghiệp sản xuất phân bón trong nước cho rằng chính sách không áp thuế VAT từ năm 2015 đang gây ra nhiều khó khăn cho họ.

Kiến nghị sửa quy định không áp thuế phân bón cũng đã có tờ trình với Thường vụ Quốc hội tại phiên họp thứ 50, Quốc hội khóa 14. Tuy nhiên, do một số lí do, phiên họp cũng chưa thảo luận nội dung này. Thông báo của Ủy ban Thường vụ Quốc hội tại thời điểm đó đề nghị Chính phủ tiếp tục nghiên cứu, bổ sung các đánh giá tác động của việc điều chỉnh thuế suất thuế giá trị gia tăng đến giá mặt hàng phân bón, đến hoạt động của các doanh nghiệp sản xuất phân bón trong nước và đánh giá ảnh hưởng đến người tiêu dùng; hoàn chỉnh Hồ sơ trình Quốc hội xem xét vào thời điểm thích hợp.

Trong lộ trình xây dựng luật Thuế giá trị gia tăng VAT, Bộ Tài chính đề xuất chuyển mặt hàng phân bón từ "đối tượng không chịu thuế VAT" như Luật số 71 hiện hành, sang đối tượng chịu thuế VAT, với mức thuế suất 5%. Lý do là các doanh nghiệp "sản xuất phân bón trong nước" kiến nghị: chính sách không áp thuế VAT từ năm 2015 đang gây ra nhiều khó khăn cho họ.

Luật số 71 về sửa đổi bổ sung một số điều của các luật về thuế có quy định phân bón là một trong những mặt hàng không chịu thuế giá trị gia tăng. Chính sách tưởng chừng như là ưu đãi này từ khi có hiệu lực là năm 2015 đến nay đã liên tục có những tác động ngược tới ngành sản xuất phân bón trong nước. Trực tiếp nhất, chính sách này đã gây khó và cản trở cho doanh nghiệp trong quá trình phát triển, đầu tư và cạnh tranh với mặt hàng phân bón nhập ngoại.

Phân bón là một trong những vật tư thiết yếu trong nền sản xuất nông nghiệp. Hàng hóa không chỉ giúp ổn định và nâng cao năng suất cây trồng mà còn tác động đến phẩm chất của nông sản, ảnh hưởng đến độ phì nhiêu đất đai. Vì vậy, tình hình giá cả và thị trường phân bón có ảnh hưởng lớn tới sản xuất nông nghiệp nói riêng và cả nền kinh tế Việt Nam nói chung.

Nông dân bây giờ không chỉ lo mất mùa, mất giá mà chuyện giá phân bón cũng đang là nỗi lo không kém. Bởi, giá cả phân bón trong vòng hơn 7 năm trở lại đây liên tục nhảy múa theo hướng tăng mà ít có đà giảm.

Theo phân tích và đánh giá của Hiệp hội Phân bón Việt Nam, một trong những nguyên nhân khiến giá thành phân bón sản xuất trong nước tăng lên do toàn bộ chi phí phát sinh về thuế V.A.T được các doanh nghiệp tính vào chi phí sản xuất. Từ đó, giá thành sản phẩm sẽ tăng lên và chịu thua thiệt ngay trên sân nhà.

Đối với nông nghiệp, phân bón là yếu tố quan trọng, đóng góp tới trên 40% cho việc nâng cao năng suất cây trồng, nâng cao hiệu quả sản xuất nông nghiệp cho người nông dân… Để hỗ trợ nông dân trong sản xuất nông nghiệp, cách đây gần 8 năm, Quốc hội khóa XIII đã thông qua Luật Thuế 71/2014/QH13 quy định mặt hàng phân bón là đối tượng không chịu thuế giá trị gia tăng. Luật chính thức có hiệu lực từ đầu năm 2015.

Chính sách miễn thuế VAT với mặt hàng phân bón tưởng là ưu đãi hóa ra ngược đãi. Trước kia mặt hàng phân bón chịu mức thuế VAT 5% nhưng từ năm 2015 trở lại đây, mặt hàng phân bón từ diện áp dụng thuế giá trị gia tăng (VAT) 5% sang đối tượng không chịu thuế VAT theo Luật Thuế 71.

Sau hơn 05 năm triển khai thực hiện, Luật thuế 71 đã nảy sinh khá nhiều bất cập. Việc đưa mặt hàng phân bón vào danh mục không chịu thuế GTGT không những không kéo giá phân bón trong nước giảm, mà ngược lại, còn gây nên một số tác động tiêu cực, khiến Nhà nước thất thu, doanh nghiệp chịu thiệt hại, nông dân chịu thiệt hại “kép” với phân bón giả và phân bón giá thành cao.

Không áp thuế với phân bón khiến phân bón phải gánh thêm chi phí sản xuất. Bộ Tài Chính đề xuất chuyển mặt hàng phân bón từ đối tượng không chịu thuế VAT sang đối tượng chịu thuế VAT. Trong bối cảnh chi phí tăng cao, các doanh nghiệp đều mong muốn đề xuất sớm được thông qua.

Điểm nhấn đáng chú ý tuần qua là phiên chất vấn và trả lời chất vấn của Ủy ban Thường vụ Quốc hội với Bộ trưởng Bộ Nông nghiệp và Phát triển nông thôn thuộc nhóm lĩnh vực của ngành. Nhiều vấn đề được các ĐBQH đề cập tới tư lệnh ngành nông nghiệp. Chúng tôi sẽ điểm lại một số nội dung đáng chú ý được các ĐBQH gửi tới Bộ trưởng.

Theo thống kê của Bộ Tài chính, số thuế GTGT không được khấu trừ tính vào chi phí của doanh nghiệp phân bón theo Luật Thuế 71 từ năm 2015 đến nay đã lên tới gần 10.000 tỷ đồng. Và đó là một trong các nguyên nhân khiến doanh nghiệp sản xuất phân bón trong nước đang bị tăng chi phí sản xuất và yếu thế cạnh tranh với phân bón nhập khẩu.

Phân bón vốn là mặt hàng không thể thiếu đối với bà con nông dân. Thế nhưng thời gian qua, bà con nông dân đang lao đao vì giá phân bón tăng cao. Theo Cục Bảo vệ thực vật, Bộ Nông nghiệp và Phát triển nông thôn, hiện giá các loại phân bón trong nước đều đồng loạt tăng mạnh.

Năm 2014, Luật số 71 được thông qua đã bổ sung thêm quy định về đối tượng không chịu thuế, trong đó có mặt hàng phân bón. Mục tiêu ban đầu là giảm được giá thành phân bón. Thế nhưng, hơn 8 năm qua, chính sách tưởng chừng như rất có lợi ngành nông nghiệp lại đang gây tác dụng ngược. Chính sách thuế, tác động từ thị trường trong nước và thế giới khiến giá phân bón trong nước tăng. Bà con nông dân vẫn loay hoay với câu chuyện “cân, đong, đo, đếm” với phân bón.

Có thể thấy, với chương trình lớn, tổng quát như chương trình mục tiêu quốc gia xây dựng nông thôn mới, sau hơn 10 năm triển khai đã ghi dấu với nhiều kết quả tích cực.

Đối với nông dân, việc một nông sản bán ra, phải bù đắp lại tiền phân bón là rất lớn, trúng mùa rớt giá là chuyện rủi ro, tuy nhiên chi phí cho phân bón vẫn cao.

Kể từ năm 2015, theo quy định tại Luật 71/2014/QH13, phân bón từ mặt hàng chịu thuế VAT 5% đã trở thành mặt hàng không chịu loại thuế này.

Giảm giá thành sản xuất, tăng giá bán ra là mong mỏi của bà con nông dân. Có nghĩa là chi phí đầu vào như phân bón, vật tư nông nghiệp càng thấp thì người nông dân càng dư lợi nhuận. Thế nhưng những năm qua, giá phân bón tăng chóng mặt khiến sản xuất gặp nhiều khó khăn. Một trong những nguyên nhân là việc đưa mặt hàng phân bón vào danh mục không chịu thuế giá trị gia tăng được quy định trong Luật Thuế 71 đã và đang gây ra một số tác động tiêu cực. Nhà nước thất thu, doanh nghiệp đầu tư gặp khó và nông dân chịu tác động trực tiếp.

Xuất khẩu giảm, các doanh nghiệp ít đơn hàng cũng ảnh hưởng đến hoạt động thu mua các loại thủy sản từ hộ nuôi trồng. Khảo sát thị trường cho thấy, hiện giá tôm thu mua đã sụt giảm, như ở Cà Mau giá tôm thẻ chân trắng quý 2 giảm từ 18 – 49 nghìn đồng/kg so với đầu năm, hay ở Tiền Giang giá bình quân tôm thẻ chân trắng cũng đang giảm từ 30 nghìn – 60 nghìn/kg so với tháng trước. Giá bán giảm, trong khi chi phí đầu vào tăng cao, nhiều hộ chăn nuôi chỉ biết trông chờ vào nguồn vốn từ ngân hàng để duy trì sản xuất.

6 tháng đầu năm, tổng sản lượng thuỷ sản cả nước đạt 4,27 triệu tấn, tăng nhẹ so với cùng kỳ năm ngoái. Tuy nhiên, kim ngạch xuất khẩu chỉ đạt 4,13 tỷ USD, giảm tới 27%. Nhiều người nuôi tôm, cá tra đã tạm dừng sản xuất… Nhiều doanh nghiệp chỉ duy trì được 30 – 40% công suất, cá biệt có cơ sở đã phải tạm dừng hoạt động. Để đạt mục tiêu xuất khẩu 10 tỷ USD trong năm nay cần sự nỗ lực không hề nhỏ. Và nhu cầu vốn tiếp tục trở nên cấp thiết với các ngành thuỷ sản những tháng cuối năm.

Những năm gần đây, nông nghiệp Việt Nam cần khoảng gần 11 triệu tấn phân bón mỗi năm. Chi phí cho phân bón chiếm gần 1 nửa chi phí sản xuất nông nghiệp. Gần đây giá phân bón trong nước tăng cao.

Nhiều doanh nghiệp sản xuất phân bón tại các tỉnh ĐBSCL cho rằng qua hơn 8 năm thực hiện Luật số 71 (ngày 26/11/2014) sửa đổi, bổ sung một số điều của các luật về thuế lại quy định phân bón, máy móc, thiết bị chuyên dùng phục vụ sản xuất nông nghiệp thuộc đối tượng không chịu thuế giá trị gia tăng kể từ ngày 1/1/2015, đã ảnh hưởng đến sản xuất bởi không cạnh tranh phân bón nhập khẩu, trong khi sản xuất trong nước tăng lên do toàn bộ chi phí phát sinh về thuế giá trị gia tăng được các doanh nghiệp tính vào chi phí sản xuất.

Việc tính thêm thuế đối với bất kỳ sản phẩm nào cũng đều sẽ khiến giá bán tăng lên, việc bán sản phẩm sẽ khó khăn hơn. Vì vậy chẳng ai muốn sản phẩm của mình bị tính thuế cả. Thế nhưng 8 năm qua có những doanh nghiệp đã kiến nghị không ngừng nghỉ xin cho sản phẩm của mình từ không phải chịu thuế thành được chịu thuế. Câu chuyện tưởng chừng như nghịch lý này cụ thể ra sao?

Không áp thuế đầu ra, đồng nghĩa cũng không được khấu trừ thuế đầu vào, quyết định này theo ngành sản xuất phân bón ròng rã 8 năm qua. Chỉ tính 9 đơn vị sản xuất phân bón của Tập đoàn hóa chất, 7.000 tỷ thuế không được khấu trừ. Giá thành tăng cao, phân bón trong nước kém lợi thế ở chính sân nhà. Từ ưu đãi thành ngược đãi, chính sách thuế nào mới thực sự là ưu đãi cho ngành phân bón trong nước?

Giá cả thanh long bấp bênh, trong khi đó gía phân bón, vật tư nông nghiệp tăng cao khiến nông dân Bình Thuận gặp nhiều khó khăn đối mặt với thua lỗ.

Những năm gần đây, giá các loại phân bón liên tục tăng cao, trong bối cảnh giá nông sản bếp bênh, khiến sản xuất nông nghiệp gặp nhiều khó khăn, người nông dân “điêu đứng” trong cơn bão giá. Ghi nhận tại tỉnh Đắk Lắk.

Dịch bệnh qua đi, tưởng chừng khó khăn sẽ vơi bớt cho người nông dân, tuy nhiên, giá phân bón vẫn tăng cao, trong khi giá nông sản lại giảm sâu. Nông dân ở tỉnh Quảng Nam sản xuất không có lãi, nhưng không thể bỏ ruộng vườn.

Thời điểm hiện tại, giá phân bón vẫn ở mức cao gấp đôi so với trước đây. Nhiều sản phẩm nông nghiệp chủ lực ở vùng cao Lào Cai gặp khó khăn về đầu ra, do doanh nghiệp thu mua với số lượng hạn chế và giá bán thấp. Điều này khiến nông dân lo lắng, nếu giá phân vẫn ở mức cao như hiện tại thì tiếp tục duy trì sản xuất đồng nghĩa sẽ phải bù lỗ.

Với hơn 70% dân số sinh sống chủ yếu là sản xuất nông nghiệp, nông dân Đồng bằng sông Cửu Long chịu nhiều biến động thị trường lúa gạo, ngoài những chi phí về thủy lợi, hạ tầng đê điều… đáng lo nhất vẫn là giá cả phân bón thuốc bảo vệ thực vật luôn tăng mỗi mùa vụ. Gánh nặng này chưa thấy dấu hiệu giảm.

Từ sau đại dịch Covid -19 đến nay, giá phân bón tăng chóng mặt, có những loại tăng gấp đôi so với trước đó, trong khi giá nông sản liên tục giảm sâu. Nông dân Sơn La sản xuất không có lãi, chật vật cầm cự.

Theo tính toán của FAO, hiện lượng phân bón trung bình sử dụng trong nông nghiệp trên thế giới vào khoảng 145 kg/ha trong khi tại Việt Nam con số này là trên 400 kg/ha. Những năm gần đây, nông nghiệp Việt Nam cần khoảng gần 11 triệu tấn phân bón mỗi năm. Nhu cầu phân bón tăng lên là do nhu cầu về nông sản tăng. Giá phân bón các loại ở mức cao, đẩy chi phí sản xuất nông nghiệp lên. Trước đây, chi phí cho phân bón chiếm khoảng 20 -25% vật tư nông nghiệp, nhưng nay đã lên tới 40-50%. Trong khi đó, giá các mặt hàng nông sản khác dù tăng nhưng khó có thể bù đắp được chi phí phân bón nói riêng và vật tư nông nghiệp nói chung.

Thời gian qua, việc phân bón không phải là mặt hàng phải chịu thuế VAT dẫn đến giá vật tư nông nghiệp tăng mạnh, ảnh hưởng đến hoạt động sản xuất kinh doanh của doanh nghiệp nói riêng và cả nền nông nghiệp nói chung. Ghi nhận tại Thừa Thiên Huế.

Mới đây, trong lộ trình xây dựng luật Thuế giá trị gia tăng VAT, Bộ Tài chính đề xuất chuyển mặt hàng phân bón từ đối tượng không chịu thuế VAT như Luật số 71 hiện hành sang đối tượng chịu thuế VAT, với mức thuế suất 5%. Lý do được đưa ra, là các doanh nghiệp sản xuất phân bón trong nước cho rằng chính sách không áp thuế VAT từ năm 2015 đang gây ra nhiều khó khăn cho họ.

Kiến nghị sửa quy định không áp thuế phân bón cũng đã có tờ trình với Thường vụ Quốc hội tại phiên họp thứ 50, Quốc hội khóa 14. Tuy nhiên, do một số lí do, phiên họp cũng chưa thảo luận nội dung này. Thông báo của Ủy ban Thường vụ Quốc hội tại thời điểm đó đề nghị Chính phủ tiếp tục nghiên cứu, bổ sung các đánh giá tác động của việc điều chỉnh thuế suất thuế giá trị gia tăng đến giá mặt hàng phân bón, đến hoạt động của các doanh nghiệp sản xuất phân bón trong nước và đánh giá ảnh hưởng đến người tiêu dùng; hoàn chỉnh Hồ sơ trình Quốc hội xem xét vào thời điểm thích hợp.

Trong lộ trình xây dựng luật Thuế giá trị gia tăng VAT, Bộ Tài chính đề xuất chuyển mặt hàng phân bón từ "đối tượng không chịu thuế VAT" như Luật số 71 hiện hành, sang đối tượng chịu thuế VAT, với mức thuế suất 5%. Lý do là các doanh nghiệp "sản xuất phân bón trong nước" kiến nghị: chính sách không áp thuế VAT từ năm 2015 đang gây ra nhiều khó khăn cho họ.

Luật số 71 về sửa đổi bổ sung một số điều của các luật về thuế có quy định phân bón là một trong những mặt hàng không chịu thuế giá trị gia tăng. Chính sách tưởng chừng như là ưu đãi này từ khi có hiệu lực là năm 2015 đến nay đã liên tục có những tác động ngược tới ngành sản xuất phân bón trong nước. Trực tiếp nhất, chính sách này đã gây khó và cản trở cho doanh nghiệp trong quá trình phát triển, đầu tư và cạnh tranh với mặt hàng phân bón nhập ngoại.

Phân bón là một trong những vật tư thiết yếu trong nền sản xuất nông nghiệp. Hàng hóa không chỉ giúp ổn định và nâng cao năng suất cây trồng mà còn tác động đến phẩm chất của nông sản, ảnh hưởng đến độ phì nhiêu đất đai. Vì vậy, tình hình giá cả và thị trường phân bón có ảnh hưởng lớn tới sản xuất nông nghiệp nói riêng và cả nền kinh tế Việt Nam nói chung.

Nông dân bây giờ không chỉ lo mất mùa, mất giá mà chuyện giá phân bón cũng đang là nỗi lo không kém. Bởi, giá cả phân bón trong vòng hơn 7 năm trở lại đây liên tục nhảy múa theo hướng tăng mà ít có đà giảm.

Theo phân tích và đánh giá của Hiệp hội Phân bón Việt Nam, một trong những nguyên nhân khiến giá thành phân bón sản xuất trong nước tăng lên do toàn bộ chi phí phát sinh về thuế V.A.T được các doanh nghiệp tính vào chi phí sản xuất. Từ đó, giá thành sản phẩm sẽ tăng lên và chịu thua thiệt ngay trên sân nhà.

Đối với nông nghiệp, phân bón là yếu tố quan trọng, đóng góp tới trên 40% cho việc nâng cao năng suất cây trồng, nâng cao hiệu quả sản xuất nông nghiệp cho người nông dân… Để hỗ trợ nông dân trong sản xuất nông nghiệp, cách đây gần 8 năm, Quốc hội khóa XIII đã thông qua Luật Thuế 71/2014/QH13 quy định mặt hàng phân bón là đối tượng không chịu thuế giá trị gia tăng. Luật chính thức có hiệu lực từ đầu năm 2015.

Chính sách miễn thuế VAT với mặt hàng phân bón tưởng là ưu đãi hóa ra ngược đãi. Trước kia mặt hàng phân bón chịu mức thuế VAT 5% nhưng từ năm 2015 trở lại đây, mặt hàng phân bón từ diện áp dụng thuế giá trị gia tăng (VAT) 5% sang đối tượng không chịu thuế VAT theo Luật Thuế 71.

Sau hơn 05 năm triển khai thực hiện, Luật thuế 71 đã nảy sinh khá nhiều bất cập. Việc đưa mặt hàng phân bón vào danh mục không chịu thuế GTGT không những không kéo giá phân bón trong nước giảm, mà ngược lại, còn gây nên một số tác động tiêu cực, khiến Nhà nước thất thu, doanh nghiệp chịu thiệt hại, nông dân chịu thiệt hại “kép” với phân bón giả và phân bón giá thành cao.

Không áp thuế với phân bón khiến phân bón phải gánh thêm chi phí sản xuất. Bộ Tài Chính đề xuất chuyển mặt hàng phân bón từ đối tượng không chịu thuế VAT sang đối tượng chịu thuế VAT. Trong bối cảnh chi phí tăng cao, các doanh nghiệp đều mong muốn đề xuất sớm được thông qua.

Điểm nhấn đáng chú ý tuần qua là phiên chất vấn và trả lời chất vấn của Ủy ban Thường vụ Quốc hội với Bộ trưởng Bộ Nông nghiệp và Phát triển nông thôn thuộc nhóm lĩnh vực của ngành. Nhiều vấn đề được các ĐBQH đề cập tới tư lệnh ngành nông nghiệp. Chúng tôi sẽ điểm lại một số nội dung đáng chú ý được các ĐBQH gửi tới Bộ trưởng.

Theo thống kê của Bộ Tài chính, số thuế GTGT không được khấu trừ tính vào chi phí của doanh nghiệp phân bón theo Luật Thuế 71 từ năm 2015 đến nay đã lên tới gần 10.000 tỷ đồng. Và đó là một trong các nguyên nhân khiến doanh nghiệp sản xuất phân bón trong nước đang bị tăng chi phí sản xuất và yếu thế cạnh tranh với phân bón nhập khẩu.

Phân bón vốn là mặt hàng không thể thiếu đối với bà con nông dân. Thế nhưng thời gian qua, bà con nông dân đang lao đao vì giá phân bón tăng cao. Theo Cục Bảo vệ thực vật, Bộ Nông nghiệp và Phát triển nông thôn, hiện giá các loại phân bón trong nước đều đồng loạt tăng mạnh.

Năm 2014, Luật số 71 được thông qua đã bổ sung thêm quy định về đối tượng không chịu thuế, trong đó có mặt hàng phân bón. Mục tiêu ban đầu là giảm được giá thành phân bón. Thế nhưng, hơn 8 năm qua, chính sách tưởng chừng như rất có lợi ngành nông nghiệp lại đang gây tác dụng ngược. Chính sách thuế, tác động từ thị trường trong nước và thế giới khiến giá phân bón trong nước tăng. Bà con nông dân vẫn loay hoay với câu chuyện “cân, đong, đo, đếm” với phân bón.

Có thể thấy, với chương trình lớn, tổng quát như chương trình mục tiêu quốc gia xây dựng nông thôn mới, sau hơn 10 năm triển khai đã ghi dấu với nhiều kết quả tích cực.

Đối với nông dân, việc một nông sản bán ra, phải bù đắp lại tiền phân bón là rất lớn, trúng mùa rớt giá là chuyện rủi ro, tuy nhiên chi phí cho phân bón vẫn cao.

Kể từ năm 2015, theo quy định tại Luật 71/2014/QH13, phân bón từ mặt hàng chịu thuế VAT 5% đã trở thành mặt hàng không chịu loại thuế này.

Giảm giá thành sản xuất, tăng giá bán ra là mong mỏi của bà con nông dân. Có nghĩa là chi phí đầu vào như phân bón, vật tư nông nghiệp càng thấp thì người nông dân càng dư lợi nhuận. Thế nhưng những năm qua, giá phân bón tăng chóng mặt khiến sản xuất gặp nhiều khó khăn. Một trong những nguyên nhân là việc đưa mặt hàng phân bón vào danh mục không chịu thuế giá trị gia tăng được quy định trong Luật Thuế 71 đã và đang gây ra một số tác động tiêu cực. Nhà nước thất thu, doanh nghiệp đầu tư gặp khó và nông dân chịu tác động trực tiếp.

Xuất khẩu giảm, các doanh nghiệp ít đơn hàng cũng ảnh hưởng đến hoạt động thu mua các loại thủy sản từ hộ nuôi trồng. Khảo sát thị trường cho thấy, hiện giá tôm thu mua đã sụt giảm, như ở Cà Mau giá tôm thẻ chân trắng quý 2 giảm từ 18 – 49 nghìn đồng/kg so với đầu năm, hay ở Tiền Giang giá bình quân tôm thẻ chân trắng cũng đang giảm từ 30 nghìn – 60 nghìn/kg so với tháng trước. Giá bán giảm, trong khi chi phí đầu vào tăng cao, nhiều hộ chăn nuôi chỉ biết trông chờ vào nguồn vốn từ ngân hàng để duy trì sản xuất.

6 tháng đầu năm, tổng sản lượng thuỷ sản cả nước đạt 4,27 triệu tấn, tăng nhẹ so với cùng kỳ năm ngoái. Tuy nhiên, kim ngạch xuất khẩu chỉ đạt 4,13 tỷ USD, giảm tới 27%. Nhiều người nuôi tôm, cá tra đã tạm dừng sản xuất… Nhiều doanh nghiệp chỉ duy trì được 30 – 40% công suất, cá biệt có cơ sở đã phải tạm dừng hoạt động. Để đạt mục tiêu xuất khẩu 10 tỷ USD trong năm nay cần sự nỗ lực không hề nhỏ. Và nhu cầu vốn tiếp tục trở nên cấp thiết với các ngành thuỷ sản những tháng cuối năm.

Những năm gần đây, nông nghiệp Việt Nam cần khoảng gần 11 triệu tấn phân bón mỗi năm. Chi phí cho phân bón chiếm gần 1 nửa chi phí sản xuất nông nghiệp. Gần đây giá phân bón trong nước tăng cao.

Nhiều doanh nghiệp sản xuất phân bón tại các tỉnh ĐBSCL cho rằng qua hơn 8 năm thực hiện Luật số 71 (ngày 26/11/2014) sửa đổi, bổ sung một số điều của các luật về thuế lại quy định phân bón, máy móc, thiết bị chuyên dùng phục vụ sản xuất nông nghiệp thuộc đối tượng không chịu thuế giá trị gia tăng kể từ ngày 1/1/2015, đã ảnh hưởng đến sản xuất bởi không cạnh tranh phân bón nhập khẩu, trong khi sản xuất trong nước tăng lên do toàn bộ chi phí phát sinh về thuế giá trị gia tăng được các doanh nghiệp tính vào chi phí sản xuất.

Việc tính thêm thuế đối với bất kỳ sản phẩm nào cũng đều sẽ khiến giá bán tăng lên, việc bán sản phẩm sẽ khó khăn hơn. Vì vậy chẳng ai muốn sản phẩm của mình bị tính thuế cả. Thế nhưng 8 năm qua có những doanh nghiệp đã kiến nghị không ngừng nghỉ xin cho sản phẩm của mình từ không phải chịu thuế thành được chịu thuế. Câu chuyện tưởng chừng như nghịch lý này cụ thể ra sao?

Không áp thuế đầu ra, đồng nghĩa cũng không được khấu trừ thuế đầu vào, quyết định này theo ngành sản xuất phân bón ròng rã 8 năm qua. Chỉ tính 9 đơn vị sản xuất phân bón của Tập đoàn hóa chất, 7.000 tỷ thuế không được khấu trừ. Giá thành tăng cao, phân bón trong nước kém lợi thế ở chính sân nhà. Từ ưu đãi thành ngược đãi, chính sách thuế nào mới thực sự là ưu đãi cho ngành phân bón trong nước?

Giá cả thanh long bấp bênh, trong khi đó gía phân bón, vật tư nông nghiệp tăng cao khiến nông dân Bình Thuận gặp nhiều khó khăn đối mặt với thua lỗ.

Những năm gần đây, giá các loại phân bón liên tục tăng cao, trong bối cảnh giá nông sản bếp bênh, khiến sản xuất nông nghiệp gặp nhiều khó khăn, người nông dân “điêu đứng” trong cơn bão giá. Ghi nhận tại tỉnh Đắk Lắk.

Dịch bệnh qua đi, tưởng chừng khó khăn sẽ vơi bớt cho người nông dân, tuy nhiên, giá phân bón vẫn tăng cao, trong khi giá nông sản lại giảm sâu. Nông dân ở tỉnh Quảng Nam sản xuất không có lãi, nhưng không thể bỏ ruộng vườn.

Thời điểm hiện tại, giá phân bón vẫn ở mức cao gấp đôi so với trước đây. Nhiều sản phẩm nông nghiệp chủ lực ở vùng cao Lào Cai gặp khó khăn về đầu ra, do doanh nghiệp thu mua với số lượng hạn chế và giá bán thấp. Điều này khiến nông dân lo lắng, nếu giá phân vẫn ở mức cao như hiện tại thì tiếp tục duy trì sản xuất đồng nghĩa sẽ phải bù lỗ.

Với hơn 70% dân số sinh sống chủ yếu là sản xuất nông nghiệp, nông dân Đồng bằng sông Cửu Long chịu nhiều biến động thị trường lúa gạo, ngoài những chi phí về thủy lợi, hạ tầng đê điều… đáng lo nhất vẫn là giá cả phân bón thuốc bảo vệ thực vật luôn tăng mỗi mùa vụ. Gánh nặng này chưa thấy dấu hiệu giảm.

Từ sau đại dịch Covid -19 đến nay, giá phân bón tăng chóng mặt, có những loại tăng gấp đôi so với trước đó, trong khi giá nông sản liên tục giảm sâu. Nông dân Sơn La sản xuất không có lãi, chật vật cầm cự.

Theo tính toán của FAO, hiện lượng phân bón trung bình sử dụng trong nông nghiệp trên thế giới vào khoảng 145 kg/ha trong khi tại Việt Nam con số này là trên 400 kg/ha. Những năm gần đây, nông nghiệp Việt Nam cần khoảng gần 11 triệu tấn phân bón mỗi năm. Nhu cầu phân bón tăng lên là do nhu cầu về nông sản tăng. Giá phân bón các loại ở mức cao, đẩy chi phí sản xuất nông nghiệp lên. Trước đây, chi phí cho phân bón chiếm khoảng 20 -25% vật tư nông nghiệp, nhưng nay đã lên tới 40-50%. Trong khi đó, giá các mặt hàng nông sản khác dù tăng nhưng khó có thể bù đắp được chi phí phân bón nói riêng và vật tư nông nghiệp nói chung.

Thời gian qua, việc phân bón không phải là mặt hàng phải chịu thuế VAT dẫn đến giá vật tư nông nghiệp tăng mạnh, ảnh hưởng đến hoạt động sản xuất kinh doanh của doanh nghiệp nói riêng và cả nền nông nghiệp nói chung. Ghi nhận tại Thừa Thiên Huế.

Mới đây, trong lộ trình xây dựng luật Thuế giá trị gia tăng VAT, Bộ Tài chính đề xuất chuyển mặt hàng phân bón từ đối tượng không chịu thuế VAT như Luật số 71 hiện hành sang đối tượng chịu thuế VAT, với mức thuế suất 5%. Lý do được đưa ra, là các doanh nghiệp sản xuất phân bón trong nước cho rằng chính sách không áp thuế VAT từ năm 2015 đang gây ra nhiều khó khăn cho họ.

Kiến nghị sửa quy định không áp thuế phân bón cũng đã có tờ trình với Thường vụ Quốc hội tại phiên họp thứ 50, Quốc hội khóa 14. Tuy nhiên, do một số lí do, phiên họp cũng chưa thảo luận nội dung này. Thông báo của Ủy ban Thường vụ Quốc hội tại thời điểm đó đề nghị Chính phủ tiếp tục nghiên cứu, bổ sung các đánh giá tác động của việc điều chỉnh thuế suất thuế giá trị gia tăng đến giá mặt hàng phân bón, đến hoạt động của các doanh nghiệp sản xuất phân bón trong nước và đánh giá ảnh hưởng đến người tiêu dùng; hoàn chỉnh Hồ sơ trình Quốc hội xem xét vào thời điểm thích hợp.

Trong lộ trình xây dựng luật Thuế giá trị gia tăng VAT, Bộ Tài chính đề xuất chuyển mặt hàng phân bón từ "đối tượng không chịu thuế VAT" như Luật số 71 hiện hành, sang đối tượng chịu thuế VAT, với mức thuế suất 5%. Lý do là các doanh nghiệp "sản xuất phân bón trong nước" kiến nghị: chính sách không áp thuế VAT từ năm 2015 đang gây ra nhiều khó khăn cho họ.

33

Bài viết30

Tác giảCác chủ đề quan tâm

.jpg)